(расходы), которые нельзя прямо (без искусственного распределения) отнести на определенный объект (продукт, подразделение, канал сбыта, регион, клиент и т.п.).

Таким образом, не бывает каких-то абсолютных накладных расходов. Классификация расходов на прямые и накладные всегда относительна выбранного объекта .

Например, если в цехе производится несколько продуктов, то, скажем, затраты на освещение цеха, на ремонт оборудования, на уборку этого помещения и т.д. являются накладными по отношению к такому объекту как "Продукты", но эти же расходы являются прямыми по отношению к такому объекту как "Подразделения" (эти затраты напрямую относятся к цеху без какой-либо процедуры разнесения).

Итак, не существует какой-то одной классификации статей затрат на прямые и накладные . Таких классификаций может быть много, поскольку они относительны выбранного объекта.

В качестве объекта может выступать продукт, подразделение, канал сбыта, клиент, филиал, магазин, регион, в котором работает компания, и т.д.

Выделив прямые затраты, можно, например, рассчитать какую прибыль дает компании каждый продукт, подразделение (если продажами занимается не один отдел), канал сбыта, клиент, филиал, магазин (если это розничная сеть) и т.д.

Очевидно, что прибыль любого объекта по прямым расходам посчитать достаточно просто, но далее компания задается другим вопросом, а как определить, так сказать, полную эффективность объекта.

Это автоматически приводит к другому вопросу – как корректно разнести накладные расходы по объектам. Мне кажется, что никакого правильного ответа на данный вопрос не существует. Да, есть методики разнесения косвенных расходов, но прежде чем их применять нужно понимать зачем вообще это нужно делать.

Все вроде бы понимают, что составление любого управленческого отчета не является самоцелью. Каждый управленческий отчет должен помогать принимать решения, выполнение которых позволит повысить эффективность работы компании и в конечном итоге улучшить ее финансово-экономическое состояние.

Если разнесение косвенных расходов позволит принять решение, реализация которого уменьшит расходы компании (без нанесения какого-либо вреда) и повысит ее эффективность, то в таком случае в разнесении косвенных расходов есть смысл. Но если ничего не улучшится, то зачем вообще нужно этим заниматься.

Как и любые другие функции, разнесение косвенных расходов по каким-либо объектам в каждой конкретной компании должно иметь совершенно четкий практический смысл. Прежде чем заниматься выбором методики разнесения и разработкой определенной схемы для каждого конкретного случая, нужно определиться с тем, зачем вообще это нужно делать.

Предположим, что компании удалось придумать самую правильную методику разнесения косвенных расходов, после применения которой получился определенный управленческий отчет, содержащий информацию о финансово-экономической эффективности соответствующих объектов учета. И что дальше?

По логике, наверное, компания должна избавляться от неэффективных объектов, если подробный анализ показывает, что ситуацию улучшить невозможно. Теперь самое важное. Если после сокращения неэффективных объектов суммарные косвенные затраты остались прежними, то возникает вполне логичный вопрос: а зачем вообще нужно было проводить такое разнесение?

Ведь ситуация с накладными расходами нисколько не улучшилась, но при этом итоговое финансово-экономическое состояние компании могло ухудшиться за счет того, что компания могла лишиться той прибыли, которую давали сокращенные объекты.

Например, после разнесения накладных расходов по продуктам, может оказаться, что некоторые из них убыточные. Хотя без учета разнесения накладных расходов они давали определенный вклад на покрытие накладных расходов.

Если же накладные расходы, распределяемые по объектам учета, не являются релевантными, то и нет смысла в их разнесении, поскольку такие манипуляции и последующие принятия неверных решений могут привести только к ухудшению итогового финансово-экономического состояния компании.

Релевантными затратами как раз считаются те затраты, которые зависят от принимаемых решений. Например, если в результате разнесения косвенных затрат по продуктам было принято решение о снятии с производства убыточных продуктов, но при этом никакая статья накладных расходов не уменьшилась, это означает, что все они не были релевантными, то есть не зависели от принятого решения.

На самом деле принятие решения о сокращении того же ассортиментного ряда может приниматься и без учета разнесения накладных расходов. Наличие положительной маржи вовсе не должно считаться необходимым и достаточным условием, обеспечивающим "бессмертие" продукта (впрочем, как и любого другого объекта).

Для контроля эффективности ассортимента в компании могут применяться специализированные ограничения (лимиты) по маржинальной прибыли и рентабельности продукции (примеры таких специальных ограничений рассмотрены в Книге 1 "Бюджетирование как инструмент управления" из серии "100% практического бюджетирования" ).

Могут быть ситуации, когда разнесение накладных расходов по объектам носит не регулярный, а разовый характер. То есть такая процедура может проделываться перед принятием стратегических решений.

Примерами таких стратегических решений может быть открытие нового бизнес-направления или сокращение какого-то подразделения с последующей передачей его функций на аутсорсинг или открытие нового бизнес-направления на основе существующего подразделения (например, создание дочерней компании).

В таком случае, конечно же, лучше применять ABC-метод (о нем пойдет речь ниже). С одной стороны, он более сложный, чем распределение по базе, но в данном случае работа носит разовый, а не постоянный характер, к тому же последствия стратегических решений могут очень существенно повлиять на будущее финансово-экономическое состояние компании.

Кстати, при принятии таких стратегических решений нужно учитывать не только финансово-экономическую составляющую, но и маркетинговые перспективы. Например, когда в одной достаточно крупной компании всерьез задумались о выделении нескольких подразделений в дочерние компании с целью повышения эффективности их работы, то столкнулись с такой проблемой.

Одним из подразделений-кандидатов на выделение была служба, выполняющая строительно-монтажные и ремонтные работы. С одной стороны, если бы данное подразделение было выделено в дочернюю компанию, то было бы легче рассчитывать финансово-экономический результат (не нужно было бы разносить косвенные расходы всего предприятия) и, самое главное, можно было бы увеличить полномочия и ответственность руководителя, что способствовало бы более эффективной работе.

Но когда стали оценивать маркетинговую перспективу, то пришли к выводу, что практически единственным заказчиком будет материнская компания. А это значит, что никакой рыночный механизм при этом не заработает, и ожидаемого повышения эффективности не произойдет.

На самом деле при выделении дочерних компаний может возникнуть другая проблема, связанная с расчетом финансово-экономического состояния. До разделения единой компании на бизнес-единицы достаточно актуальной может быть проблема разнесения косвенных расходов с целью более точного расчета финансового результата каждой бизнес-единицы. Но после разделения возникнет другая проблема – построение консолидированной отчетности по группе.

Ведь важно будет рассчитывать финансово-экономический результат не только каждой отдельной компании, но и холдинга в целом. А задача консолидации может оказаться ничуть не проще задачи разнесения накладных расходов.

В общем, на практике может возникать много различных ситуаций, в которых нужно принимать решение о целесообразности разнесения накладных расходов и выборе конкретного метода. К сожалению, не существует какой-то общей для всех схемы, но принципы, на которые при этом нужно опираться, практически универсальны для любой компании.

При этом возникает вопрос о распределении косвенных расходов по центрам финансовой ответственности (ЦФО) . Хотя на самом деле необходимость разнесения накладных расходов по ЦФО тоже можно поставить под сомнение.

Опять-таки логика вроде бы в этом есть. Если компания хочет внедрить реальную ответственность за результаты деятельности ЦФО, то все ЦФО должны отвечать и за затраты, на которые они влияют.

Но в таком случае все более-менее понятно с прямыми затратами, на которые ЦФО непосредственно влияют, а значит и должны нести за это ответственность. Нужно ли в этом случае разности и косвенные затраты?

Если речь идет, скажем, о схеме мотивации центра прибыли, то достаточно часто фонд материального поощрения (ФМП) такого ЦФО привязывается к прибыли ЦФО. Поэтому считают, что нужно при расчете прибыли ЦФО учесть все расходы: и прямые, и накладные. Ведь если не учесть накладные, то ФМП ЦФО может быть завышен.

На самом деле, можно этого и не делать, а поступить проще. Прибыль ЦФО считать только по прямым расходам, но при этом коэффициент в схеме мотивации уменьшить.

Таким образом, прежде чем думать о том, как правильно разнести накладные расходы по объектам сначала нужно понять, а зачем вообще это нужно. Только после того, как компания придет к целесообразности такого решения, нужно искать способ разнесения косвенных затрат.

Итак, на практике в каждой конкретной компании решение о разнесении накладных расходов нужно принимать с учетом различных факторов, существенно влияющих на бизнес компании и ее финансово-экономическое состояние.

Если же компания все-таки сочла целесообразным регулярное разнесение накладных расходов по определенным объектам, то и здесь при выборе методики разнесения придется учитывать соотношение полезности и затрат на проведение данной работы.

Итак, плюсом первого подхода (разнесение косвенных затрат по базе) является его простота в применении. Но при его использовании могут получаться очень спорные результаты, а в некоторых случаях явно абсурдные.

В одной компании, например, после разработки методики формирования разнесения накладных расходов с применением традиционного подхода (разнесение по базе) руководители некоторых подразделений стали очень активно выражать свое недовольство.

Наша команда консультантов как раз приехала в командировку, и почти сразу же начальник отдела стратегического планирования стал нам активно жаловаться на несправедливую систему разнесения накладных расходов. Он просил нас уговорить директора компании на пересмотр предложенной системы.

Особенно он жаловался на главного энергетика, т.к. в соответствии с предложенной методикой разнесения косвенных затрат получалось так, что три сотрудника отдела стратегического планирования в среднем в день тратят примерно 1000 литров воды на чай и кофе. Понятно, что данный результат вряд ли соответствует действительности, но зато легко делать расчеты, разнося накладные расходы по выбранной базе.

Плюс второго подхода (ABC-метод), наоборот, заключается в том, что при его применении получается более логичное и точное разнесение расходов. Но его достаточно сложно применять на практике, поскольку он требует ведения дополнительного более детализированного и аналитичного учета. На самом деле и во втором способе есть элементы разнесения, но такое разнесение происходит на более детальном (нижнем) уровне, что позволяет добиваться более высокой точности.

Причем для каждой статьи накладных расходов может использоваться своя база разнесения (см. Табл. 1 ).

Таблица 1. Пример баз разнесения косвенных расходов по подразделениям

Как видно из данного примера, для каждой статьи накладных (по отношению к подразделениям) расходов используются различные базы разнесения. Как уже отмечалось, несмотря на сравнительную простоту данного подхода, он может давать не совсем логичные результаты.

Кстати, в этом примере также далеко не все безупречно. Затраты на канцтовары и бумагу разносятся пропорционально численности сотрудников ЦФО, хотя понятно, что, например, производственные подразделения могут тратить этих ресурсов гораздо меньше, чем бухгалтерия, а по численности сотрудников превышать ее в несколько раз.

На самом деле эти расходы можно сделать прямыми, если вести учет использования данных ресурсов по подразделениям. Правда, эта процедура усложняет учтенный процесс, хотя и дает более точный результат. Опять приходится выбирать, как поступить: точно с бо льшими затратами, или менее точно, но с меньшими затратами.

Затраты на отопление в рассматриваемом примере предполагается разносить по площади отапливаемых помещений. В данном случае также может получиться искаженный результат, если у компании большие площади занимают склады, которые не требуют, особенно зимой, поддержания такой же температуры, как в офисных помещениях.

То есть физически эти склады могут потреблять гораздо меньше энергии, чем небольшие офисные помещения, но согласно предлагаемой базе как раз, наоборот, бо льшая часть энергетических расходов будет отнесена на бо льшие по площади помещения. Опять-таки проблему можно решить, установив счетчики, но это дополнительные затраты, на которые идут далеко не все компании.

Оплата труда службы главного энергетика в рассматриваемом примере распределяется по потреблению энергии. Сама по себе база вроде бы логичная. Ведь где больше потребление энергии, там больше вероятность выхода из строя приборов и оборудования, а значит, сотрудники службы главного энергетика больше времени будут работать над содержанием и ремонтом данных источников потребления.

Но поскольку в данном примере само потребление определяется по площади, то опять-таки разнесение и этих затрат может получиться не совсем логичным. Хотя на самом деле можно было бы привязываться к мощностям источников потребления. Тогда потребление энергии в каждом подразделении рассчитывалось бы пропорциональном мощностям.

Правда, и в этом случае могут возникать проблемные ситуации. Например, если в каком-то подразделении мощные источники потребления в каком-то отчетном периоде не работали (скажем, из-за того что находились на ремонте), то разнесение накладных расходов опять-таки может получиться не совсем логичным и обоснованным.

Затраты на юридическое обеспечение в рассматриваемом примере распределяются по объему доходной части. На самом деле данный подход можно использовать в компаниях, построенных по дивизиональному принципу. У них все направления деятельности распределены между бизнес-единицами.

Понятно, что некоторые функции (особенно сервисные) при этом лучше оставить централизованными. Такой сервисной функцией может быть и юридическое обеспечение. То есть юристы могут оказывать свои услуги всем бизнес-единицам.

На самом деле привязка к доходам может быть не вполне логичной, т.к. юристы в определенные отчетные периоды могут очень активно работать на бизнес-единицы, приносящие наименьший доход. Понятно, что в такой ситуации затраты на юридическое обеспечение, по логике, должны быть в большей степени отнесены на подразделения, заработавшие меньше остальных, но при разнесении по уровню доходов большая часть затрат будет отнесена, наоборот, на основных добытчиков.

Если же в компании только отдел продаж генерит доход, то данная схема разнесения вообще не имеет смысла, т.к. в соответствие с ней все юридические расходы будут относиться на отдел продаж. Опять-таки можно придумать более сложную схему распределения затрат на юридическое обеспечение, но она может потребовать, например, учета времени работы юристов над проблемами каждого подразделения.

Естественно, что это дополнительные затраты, причем нет никакой гарантии, что юристы не будут, так сказать, от балды в конце месяца определять, кто из них и сколько проработал на те или иные подразделения.

Конечно же, можно придумать и более сложный механизм, в соответствии с которым по каждому конкретному запросу подразделений в юридическую службу фиксируется время выполнения и подписываются внутренние акты выполненных работ. Данные акты подписываются представителями юридической службы и того подразделения, по запросу которого была проведена определенная работа.

С одной стороны, данный подход позволит увеличить точность разнесения расходов на юридическое обслуживание, но, с другой стороны, он потребует больших затрат на поддержку такого процесса.

Затраты на техническое обслуживание в данном примере разносятся по заработной плате сотрудников подразделений. Кстати, нужно отметить, что особенно в советское время почти всегда использовали одну базу для разнесения накладных расходов.

Речь как раз и идет о заработной плате. Возможно, в то время, когда была единая тарифная сетка оплаты труда для всех предприятий (по отраслям, с учетом географических коэффициентов и т.д.), и была какая-то логика привязки к зарплате. Но сейчас делать такую привязку не совсем логично.

Затраты на заработную плату руководства и секретариата в этом примере разносятся поровну на все подразделения.

Правда, опять может возникнуть логический вопрос: зачем вообще это нужно делать? Ведь подразделения совершенно никак не могут повлиять на эти расходы. То же замечание может относиться и к затратам на охрану. Хотя в некоторых ситуациях данные затраты вообще могут и не попасть в список накладных.

Например, если охрана целевым образом занимается только обеспечением безопасности на складах готовой продукции, то в таком случае расходы на охрану являются прямыми. В данном примере эти затраты предлагается распределять экспертно.

Данный способ разнесения по понятным причинам имеет наивысшую степень субъективности, хотя в некоторых случаях другого варианта и не остается. Только в таких ситуациях опять нужно задаваться вопросом о целесообразности разнесения подобных косвенных расходов по объектам.

Рис. 1. Разнесение накладных расходов по методу ABC (Activity Based Costing)

Каждый бизнес-процесс, как правило, можно характеризовать конкретными показателями, которые определяют, так сказать, объемы выполнения процессов.

То есть по этим показателям можно судить о проделанной работе, и от них зависят значения косвенных расходов, возникающих при выполнении бизнес-процессов. Затем, чтобы разнести накладные затраты по объектам, нужно сделать привязку показателей, характеризующих бизнес-процесс, к объектам.

Таким образом, показатели бизнес-процессов позволяют определить, в каких объемах каждый объект, так сказать, пользовался результатами выполненных бизнес-процессов.

Для того чтобы лучше понять логику АВС-метода, достаточно рассмотреть несколько примеров. В первом примере данный метод используется для разнесения общепроизводственных накладных расходов по такому объекту, как продукты.

Во втором примере коммерческие накладные расходы разносятся по клиентам компании. Причем в этих примерах можно сравнить результаты, получаемые при разнесении затрат традиционным методом (по базе) и с применением АВС-метода.

Таблица 2. Пример параметров, характеризующих производственный процесс

В этом примеры все нормативы производства двух видов продукции специально сделаны одинаковыми, чтобы в более явном виде была видна существенная разница, получаемая при использовании разных методов разнесения косвенных затрат.

Известны следующие данные о косвенных расходах за отчетный период:

Таким образом, суммарные накладные расходы составили 440 тыс. руб. По логике первого метода нужно выбрать базу разнесения косвенных затрат. В качестве такой базы может быть выбрано, например, время работы основных производственных рабочих или объем производства.

Время, затрачиваемое на производство продукта А, составит 4000 часов (4*1000), а продукта В – 40 000 часов (4*10 000). Итого получается: 44 000 часов ушло на производство продуктов А и В.

Отсюда получаем ставку распределения, равную 10 руб. на час работы основных производственных рабочих (440 000 / 44 000). Поскольку нормативы затрат времени в данном примере одинаковы, это значит, что накладные расходы на единицу продукта А и В равны 40 руб. (4*10). В таком случае получается, что на продукт А будет отнесено 40 тыс. руб., а на продукт В – 400 тыс. руб. накладных расходов.

Для применения в этом же случае АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

Табл. 3 ).

Таблица 3. Пример разнесения общепроизводственных косвенных затрат по продуктам с помощью АВС-метода

Данные о суммарных машиночасах, закупках и наладках оборудования можно взять из таблицы 2 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одного машиночаса работы оборудования, выполнения одного заказа на закупку и выполнения одной наладки оборудования (см. Табл. 3 ).

После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из двух продуктов. Таким образом, получается, что на продукт А должно быть отнесено 134 тыс. руб., а на продукт В – 306 тыс. руб. косвенных расходов (см. Табл. 3 ). В пересчете на единицу продукции получается, что на продукт А разносится 134 руб., а на продукт В – 30 руб. 60 коп.

На самом деле изначально было понятно, что на единицу продукта А должно относиться больше косвенных расходов, чем на единицу продукта В. Это связано с тем, что, как правило, удельная себестоимость производства мелкосерийной продукции больше, чем у крупносерийной.

Данный факт является следствием того, что при увеличении объемов производства удельные затраты снижаются (так называемый эффект увеличения масштабов производства). То есть в этом простом случае, когда есть всего два продукта, нормативы затрат времени на производство которых одинаковы, результат является достаточно предсказуемым.

Но когда ассортимент у компании большой, не все так очевидно, как в рассмотренном примере. Поэтому, применяя традиционную систему разнесения, искажения результатов могут не так бросаться в глаза.

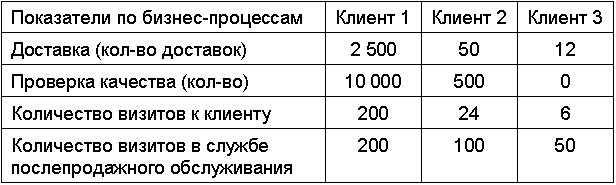

Цена продукта 75 руб., себестоимость 40 руб., объемы реализации за отчетный период всем трем клиентам равны 10 тыс. штук. Объемы продаж специально подобраны одинаковыми, чтобы различия в результатах разнесения косвенных расходов с использованием разных способов проявлялись в большей степени.

Известны следующие данные о косвенных расходах за отчетный период:

Основные параметры, характеризующие данный сбытовой процесс, представлены в таблице 4 .

Таблица 4. Пример параметров, характеризующих сбытовой процесс

При использовании традиционного метода разнесения косвенных затрат нужно выбрать базу разнесения. В качестве такой базы может быть выбран, например, объем продаж товара.

В данном примере ставка составляет 20 руб. на единицу проданного товара (600 000 руб. / 30 000). Поэтому на каждого клиента будет распределяться по 200 тыс. руб. (20 руб. * 10 000) накладных расходов. Таким образом, получается, что для компании, с точки зрения прибыли, одинаково выгодно работать с каждым клиентом (см. Табл. 5 ).

Таблица 5. Расчет прибыли при традиционном способе разнесения накладных расходов

При использовании АВС-метода можно построить, например, такую модель, в соответствии с которой делаются следующие предположения:

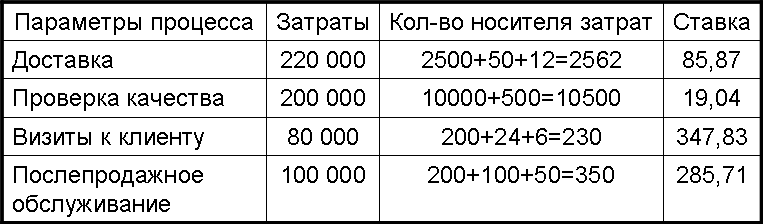

В таком случае можно сделать следующий расчет ставок по каждой статье косвенных расходов (см. Табл. 6 ).

Таблица 6. Пример расчета ставок для носителей затрат по процессам

Данные о суммарных доставках, проверка качества и визитов к клиентам можно взять из таблицы 4 . Разделив косвенные расходы на значения соответствующих параметров (носителей затрат), можно получить среднюю стоимость одной доставки, одной проверки качества, одного визита к клиенту перед и после продажи (см. Табл. 6 ). После чего эти средние стоимости нужно умножить на значения соответствующих параметров по каждому из клиентов.

Таким образом, получается, что на первого клиента должно быть отнесено 531 783. руб., на второго – 50 733 руб., а на третьего – 17 403 руб. косвенных затрат. Получается, что с точки зрения прибыли компании выгоднее всего работать с третьим клиентом, а работа с первым клиентом приносит компании убытки (см. Табл. 7 ).

Таблица 7. Расчет прибыли при разнесении косвенных расходов с помощью АВС-метода

Это и понятно, т.к. при работе с первым клиентом компании больше всего приходится выполнять различных функций. Поскольку объемы продаж у всех клиентов одинаковые, можно сделать вывод о том, что первый клиент заказывает очень часто, но маленькими объемами.

А это значит, что количество доставок и проверок качества у первого клиента больше всего. К тому же к нему требуется гораздо чаще ездить, чтобы получать заказы, а затем и осуществлять послепродажное обслуживание.

В завершении рассмотрения примеров разнесения накладных затрат с применением различных методик нужно отметить, что АВС-метод часто не применятся не только потому, что он более сложный, чем метод разнесения по базе.

Проблема может быть и в недоверии к той информации, от которой непосредственно будет зависеть результат разнесения.

Ведь при применении АВС-метода приходится использовать не только данные, получаемые на основе первичных документов, но и информацию, поступающую из оперативного учета. В некоторых случаях данную информацию можно проверить некоторыми первичными документами, которые могут, если не напрямую, то косвенно, подтверждать правильность данных.

Если же такую проверку сделать нельзя, то сразу же встает вопрос о степени достоверности данных о драйверах (носителях) затрат. В примере с разнесением косвенных коммерческих расходов такими данными являются: количество доставок, проверок качества и т.д. (см. Табл. 4 ).

Ведь данная информация получается именно из контура оперативного учета. Если в компании эти данные считают достоверными, то можно использовать АВС-метод. В противном случае применение данной методики может вызывать не меньше споров, чем в случае разнесения накладных затрат пропорционально выбранной базе. В такой ситуации нужно еще раз задуматься о целесообразности разнесения косвенных расходов по объектам.

|

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу |

Накладные расходы, т.е. связаны с организацией, управлением и обслуживанием производства, в расчетах принимаем 240% от годового фонда заработной платы.

1043,77 х 240% = 2505,05 тыс.руб.

В расчетах коммерческие расходы составляют 5% от производственной себестоимости.

Калькуляция себестоимости составляется по статьям затрат на единицу продукции и на весь выпуск. Расчеты проводится в таблице 2.6.

Таблица 2.6 - Калькуляция себестоимости

|

Статьи затрат |

Сумма затрат |

Структура затрат, % |

|

|

на единицу продукции, руб. |

на весь выпуск, тыс. руб. |

||

|

Материалы | |||

|

Заработная плата | |||

|

Расходы на содержание и эксплуатацию оборудования | |||

|

Накладные расходы | |||

|

Производственная себестоимость | |||

|

Коммерческие расходы | |||

|

Полная себестоимость | |||

Рисунок 2.1 - Структура себестоимости продукции, в %

Цена на продукцию определяется по формуле:

Ц= С + П+ НДС, (2.6)

где С- себестоимость единицы продукции,

П – прибыль,

НДС - налог на добавленную стоимость.

Прибыль определяется исходя из уровня рентабельности продукции по формуле:

Рпр = Пр/С *100% (2.7)

Уровень рентабельности – 25%.

Прибыль на единицу продукции:

2179,29 х 25% = 544,82 руб.

Налог на добавленную стоимость в составе цены единицы продукции:

НДС = (Пр+С)*18% (2.8)

НДС = (544,82 + 2179,29) х 18% = 490,34 руб.

Цена единицы продукции:

Ц = 2179,29 + 544,82 + 490,34 = 3214,45 руб.

Выручка от реализации продукции определяется по формуле:

В = Ц * Q, (2.9)

где Q – годовой выпуск продукции.

Выручка от реализации:

В = 3214,45 х 653,184 = 2099627,31 тыс.руб.

Прибыль от реализации продукции рассчитаем по формуле:

Пр =В –С –НДС (2.10)

НДС = 490,34 х 653,184 = 320282,24 тыс.руб.

Прибыль от реализации:

Пр = 2099627,31 – 320282,24 – 1423475,27 = 355869,8 тыс.руб.

Налог на прибыль:

НП = 355869,8 х 20% = 71173,96 тыс.руб.

Чистая прибыль:

ЧП = Пр – НП (2.11)

ЧП = 355869,8 – 71173,96 = 284695,84 тыс.руб.

Расчет показателей экономической эффективности работы предприятия по формулам, представленным в пункт 1.3, приведен в таблице 2.7.

Таблица 2.7 – Показатели эффективности производства

|

Показатель |

Ед. измерения |

Значение |

|

Годовой выпуск продукции | ||

|

Полная себестоимость | ||

|

Себестоимость единицы продукции | ||

|

Прибыль от продаж | ||

|

Чистая прибыль | ||

|

Основные фонды | ||

|

Годовой фонд заработной платы | ||

|

Среднесписочная численность работников | ||

|

Общая рентабельность | ||

|

Расчетная рентабельность | ||

|

Рентабельность продаж, % | ||

|

Фондоотдача | ||

|

Фондоемкость | ||

|

Выработка |

тыс.руб./чел. | |

|

Трудоемкость | ||

|

Уровень затрат на 1 рубль товарной продукции |

Доходность предприятия и его бюджет рассчитывается путем вычета расходов из валового дохода. При этом сами расходы разделяются на прямые и косвенные (накладные, далее НР).

В зависимости от вида и условий деятельности налоговая ставка имеет различную величину. Связано это, прежде всего с типом затрат. Любая организация/предприятие имеет два основных вида: прямые и косвенные. К прямым, относят себестоимость услуг/продукции предприятия. НР – это расходная часть, связанная со сбытом, администрированием пр.

Если говорить, например, о методичных рекомендациях, то в МДС накладные расходы в строительстве предоставлен список/перечень по данной отрасли, утвержденный Постановлением Госстроя РФ. В нем указаны нормы для каждого вида строительных работ: монтажные, ремонтные, отделочные пр.

В качестве полного объема НР могут выступать зарплаты сотрудников и административного корпуса (управляющей компании), общепроизводственные расходы/нужды и пр. (зависит от вида деятельности).

В перечень могут входить затраты на канцелярские принадлежности, аренду помещений/техники/транспорта пр., рекламу и маркетинг, упаковочные материалы, операционные и прочие в т.ч., общехозяйственные издержки.

При этом в одном варианте издержки могут считаться косвенными, в другом прямыми. К примеру, расчет за электричество в цеху для предприятия в целом – косвенный, но для самого цеха – прямой.

Расчет накладных расходов в калькуляции напрямую зависит от типа деятельности (специфики работы) и других факторов (показателей). Все нормативы локально регулируются законодательством, назначаются плановые мероприятия, вносятся и утверждаются изменения (коррективы) для каждой отраслевой деятельности: в сельском хозяйстве, торговле и пр.

Если делать привязку к строительству, тогда следует учитывать следующее: территориальную привязку (от 10 до 20%); отраслевые показатели по отдельным видам работ (монтажные, ремонтные, строительные пр.), ФОТ (фонд оплаты труда).

Начисление НР производится при составлении сметы в конце расчетов прямых издержек. За основу берутся суммарные подсчеты ФОТ механизаторов и строителей (производится путем суммирования).

Величина затрат может выражаться в базовой либо текущей стоимости. Для его подсчета можно использовать один из предложенных способов (образец).

Посчитать базовую величину можно по формуле: ФОТ (базовый)*заработная плата (индекс)*установленная норма (УН) для НР (должен осуществляться пропорционально % от ФОТ). Для текущей: ФОТ (текущий)*УН для НР (подсчет также в % от ФОТ). Результат и будет выражать процент НР.

В зависимости от вида деятельности следует учитывать понижающие коэффициенты:

В зависимости от выпускаемой продукции и/или сферы услуг компании производится учет для каждого отдельно взятого случая. Механизм и порядок формирования документов установлен законодательством России. При этом все издержки подразделяются на три основные группы по нормам, определению и характеристикам:

На величину себестоимости в отчетном периоде, а, следовательно, и на размер налогооблагаемой прибыли. Организация самостоятельно определяет параметры, пропорционально которым будет происходить распределение затрат. Выберите оптимальный метод, исходя из специфики деятельности вашего предприятия.

Для отраслей с использованием ручного труда целесообразно применять распределение пропорционально расходам на зарплату рабочих. По объему продаж можно распределять затраты в организациях, где производство имеет высокую степень автоматизации. Также для таких организаций подходит метод распределения пропорционально машино-часам. В тех случаях, когда величина накладных расходов значительно меньше прямых материальных затрат, имеет смысл использовать в качестве базы для их распределения соотношение прямых расходов на выпуск одного наименования продукции к общей сумме.

На больших предприятиях, производящих широкий ассортимент товаров и имеющих сложную инфраструктуру допустимо использование комбинированных методов.

Перед тем как рассчитать накладные расходы, определите оптимальную базу распределения для каждой их разновидности. К примеру, коммерческие расходы можно распределять пропорционально материальным затратам, а общехозяйственные – пропорционально фонду оплаты труда.

Для того чтобы спланировать накладные расходы, исчислите общую сумму затрат на хозяйственную деятельность предприятия. Затем рассчитайте размер накладных расходов, подлежащих включению в себестоимость единицы произведенной продукции для каждого наименования. Их величина для плановой себестоимости определяется исходя из норм, установленных государством для конкретных видов расходов; норм, содержащихся в учетной политике организации, которые высчитываются на основании фактических данных прошедших периодов и их планируемых изменений. Период для проведения расчетов определяется организацией самостоятельно.

Источники:

Совокупность затрат, которые связаны с созданием условий для выполнения различного рода работ или услуг являются сметной стоимостью, то есть накладными расходами. Нормативная сметная величина накладных расходов обычно отражает необходимые затраты, которые входят в состав цены за выполнение работ или услуг. Нормируются накладные расходы косвенным способом за счет процента от фонда оплаты труда в составе прямых затрат.

Вам понадобится

Инструкция

Определение индивидуальных норм осуществляется методом калькуляции каждой статьи, предусматривает массы расходов для конкретных организаций аналитическим методом по всем статьям затрат и относится к фонду оплаты труда. Чтобы определить стоимость строительных работ, которые выполняются индивидуальными предпринимателями по договорам подряда, размер расходов рекомендуется рассчитывать беря за основу индивидуальную норму, а также принимая для расчетов те статьи затрат, которые полностью соответствуют фактическим условиям выполняемых работ.

Укрупненные нормативы по основным видам строительства используются для разработки инвесторских смет на стадии подготовки документации для участия в тендере.

Во время определения сметной стоимости работ и в расчетах за уже выполненные работы для предпринимателей и организаций, которые используют упрощенную систему налогообложения, следует исключать из расчетов индивидуальной нормы расходов затраты, связанные с оплатой единого социального налога. Допускаются к использованию в локальных сметах укрупнение нормативов по видам строительства и ремонтных работ по коэффициенту 0,7.

Порядок применения нормативов в сметах зависит от методов определения стоимости работ и стадии проектной документации. При применении стоимости ремонтно-строительных работ в общественных и жилых зданиях, нормативы расходов необходимо применять с коэффициентом 0,9.

Нормативы расходов на работы по ремонту производственных зданий принимаются в размере, установленном для строительных работ, а для того, чтобы определить сметную стоимость с использованием нормативов расходов по видам, понижающий коэффициент не применяется.

Видео по теме

Обратите внимание

Из всех существующих программ организационных преобразований тяжелее всего предприятиям дается сокращение накладных расходов.

Полезный совет

Нормы по видам строительных работ применяются на стадии разработки сметных документов и при расчетах за уже выполненные работы или предоставленные услуги.

Накладные расходы подразумевают под собой совокупность издержек, связанных с созданием определенных условий для выполнения различных работ или услуг. Нормативное сметное значение накладных расходов, как правило, отражает издержки, которые входят в величину стоимости за выполнение работ.

Вам понадобится

Инструкция

Учтите, что вычисляемое значение накладных расходов при помощи расчета по всем статьям издержек основана на расчетах подрядного предприятия. При этом нормативы накладных расходов подразделяются на 3 типа: индивидуальные нормы затрат, укрупненные нормы по основополагающим видам строительства, а также нормы по разновидностям строительных работ.

Определите индивидуальные нормы при помощи метода калькуляции каждой статьи. Этот способ расчета предусматривает вычисление массы расходов для конкретной организации по всем статьям издержек. В свою очередь, для того чтобы посчитать стоимость строительных работ, выполняемых индивидуальными предпринимателями по ранее составленным договорам подряда, величину расходов рекомендуется вычислять беря за основу конкретную (индивидуальную) норму. При этом необходимо принимать для расчета те статьи расходов, которые будут полностью соответствовать фактическим условиям, предъявляемых к выполнению работ.

Используйте укрупненные нормативы по главным видам строительства для разработки и составления инвесторских смет. Это необходимо на стадии подготовки документов для участия компании в тендере.

Определите сметную стоимость работ. При этом исключите из расчетов за уже совершенные работы для предпринимателей, которые пользуются упрощенной системой налогообложения, индивидуальные нормы расходов, связанные с уплатой единого социального налога. При этом допускаются к использованию укрупнение нормативов в локальных сметах по видам строительства, а также осуществлению ремонтных работ по значению до 0,7.

Рассчитайте общую сумму расходов на хозяйственную деятельность компании. Это поможет вам спланировать накладные расходы. Затем найдите размер накладных расходов, которые подлежат включению в себестоимость одной единицы произведенного товара для каждого наименования. При этом, величина плановой себестоимости может быть определена, исходя из норм, которые установлены государством для отдельных видов расходов и норм, которые содержатся в учетной политике компании. Последние из них рассчитываются на основании фактических показателей прошедших периодов и планируемых изменений этих значений.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией. Важно придерживаться общепринятых механизмов формирования документации.

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.