Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

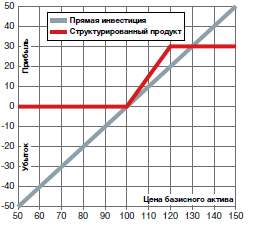

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

Хотите получать прибыль, вложив деньги в инвестиционный продукт? С таким предложением наверняка не раз уже сталкивался каждый интернет-пользователь. Особенно, если он интересуется торговлей на рынке Форекс. Здесь количество инвестиционных продуктов растет, как на дрожжах. Но правда ли, что каждый из них обязательно принесет высокую прибыль? Что вообще кроется под красивым и умным словосочетанием «инвестиционный продукт»? Попытаемся найти ответы на эти и другие важные вопросы.

Вообще-то, инвестиции - это всего лишь один из способов размещения капитала. Причем, не самый надежный и не самый высокодоходный. Гораздо выгоднее развивать собственный бизнес. Хотя, успеха в нем Вы сможете добиться только при наличии хороших идей, знаний своего дела, настойчивости и, как правило, тяжелым трудом… Гораздо безопаснее вложить деньги в банк (лучше какой-нибудь государственный сбербанк, так как коммерческие время от времени лопаются). Риски будут минимальными, зато и прибыль - символической.

Преимущества инвестора в том, что, практически ничего не делая, он может «состригать» проценты со своего капитала. Прибыль выше, чем на банковских счетах. Но ни в России, ни в других странах мира государство не гарантирует инвестору сохранность его капитала. Поэтому он всегда должен помнить о вероятности финансовых потерь и выбирать тот инвестиционный продукт, в котором соотношение прибыли и риска окажется оптимальным.

Кстати, инвестиционным продуктом называют любой объект инвестиций: договор, бизнес-план, собственность, - все, что угодно, во что только можно выгодно вложить крупный или мелкий капитал. Если Вы покупаете облигацию, пай в каком-нибудь фонде, акции или часть собственности в коммерческой компании, вы вкладываете средства в инвестиционный продукт. Можно инвестировать в портфель, который составлен сразу из нескольких активов. Можно его структурировать, составив как из высоконадежных, так и из высокодоходных, но рискованных активов.

Так же, как и на фондовых биржах, инвестиции на Форексе делают для того, чтобы вложить их в прибыльные проекты. Ваши деньги нужны трейдерам, умеющим эффективно управлять капиталом и вести прибыльную торговлю. Привлекать инвесторов для них выгоднее, чем брать, например, кредиты. Ведь кредит нужно отдать в оговоренные сроки и с заранее установленными процентами. Если у заемщика возникнут проблемы, кредитор все равно потребует свои деньги с процентами. Инвестор же получит доход только тогда, когда выбранный им продукт окажется прибыльным.

От успеха управляющего напрямую зависит доходность инвестиций. Если инвестиционный продукт окажется провальным, и трейдер потеряет капитал, Вы также останетесь без денег. Поэтому так важно принять правильное решение при выборе объекта для инвестирования.

| Баллы | Голосов ЗА | Голосов ПРОТИВ | Результат | Голосовать | ||

| 1 | 1,025.00 | 154 | 34 | 1,145.00 | ||

| 2 | 1,025.30 | 121 | 31 | 1,115.30 | ||

| 3 | 1,034.00 | 50 | 6 | 1,078.00 | ||

| 4 | 1,032.20 | 43 | 13 | 1,062.20 | ||

| 5 | 782.00 | 89 | 12 | 859.00 | ||

| 6 | 335.60 | 268 | 7 | 596.60 | ||

| 7 | 318.00 | 79 | 13 | 384.00 | ||

| 8 | 317.50 | 89 | 31 | 375.50 | ||

| 9 | 329.50 | 43 | 5 | 367.50 | ||

| 10 | 303.00 | 74 | 13 | 364.00 | ||

| 11 | 270.20 | 78 | 20 | 328.20 | ||

| 12 | 226.00 | 64 | 23 | 267.00 | ||

| 13 | 196.60 | 34 | 17 | 213.60 |

Различные услуги, финансовые инструменты, портфели, стратегии, предлагаемые управляющими, могут стать объектом Ваших инвестиций. Возможности Форекса инвестировать в стандартный продукт или создавать собственный индивидуальный проект очень велики. При всем желании мы не смогли бы даже перечислить всех их. Остановимся лишь на некоторых, пользующихся популярностью.

Преимущества : Вместо Вас торгует опытный трейдер, который хорошо знает свое дело и совершает минимум ошибок. Доходность таких инвестиций почти всегда выше, чем у начинающих форекс-трейдеров, пытающихся самостоятельно совершать сделки.

Недостатки : Гарантии сохранности капитала сводятся к тому, что управляющий в случае банкротства вместе с Вашими потеряет и свои деньги. Но по разным причинам многие ПАММ-счета оказываются убыточными.

Преимущества : Есть надежна, что несколько управляющих не будут в унисон сливать депозиты, делая одни и те же ошибки.

Недостатки : Доходность портфеля выглядит как нечто среднее между результатами, полученными от успешных и неудачливых трейдеров. То есть, заработаете Вы меньше.

Преимущества : Выбором счетов для инвестиций занимаются специалисты брокерской компании, что позволяет избежать большинства ошибок на этом этапе. Если управляющий не обеспечивает прибыльную торговлю, его исключают из индекса.

Недостатки : Все равно оценка перспектив инвестиции производится на основе прошлых результатов управляющих трейдеров. Приходится верить, что в будущем не произойдет изменений к худшему.

Преимущества : Можно остановить автоматический трейдинг, если Вы не получаете прибыли.

Недостатки : Жесткие требования к минимальному размеру вложенного капитала. При смене характера рынка сигналы могут работать неэффективно.

Преимущества : Защита от рисков выше, чем при инвестировании в отдельных советников для автоторговли или поставщиков сигналов.

Недостатки : Обычно требуется еще больший депозит, чем для автоторговли.

Преимущества : Цены на золото, нефть, акции крупнейших мировых компаний и т.д. ведут себя более прогнозируемо, чем валюты, из-за чего легче найти стратегическую точку входа в рынок.

Недостатки : Несмотря на то, что у Вас нет необходимости целыми днями сидеть перед монитором компьютера, Ваши риски так же велики, как и у других трейдеров.

Преимущества

: можно

работать с одного торгового счета сразу по нескольким направлениям;

можно использовать лучшие стратегии каждого управляющего. При этом, в реальном времени можно следить за ходом торговли трейдеров, инвестор подбирает на свой вкус те из них, которые соответствуют его личным предпочтениям. Получать большую, по сравнению с управляющими классических ПАММ, прибыль.

Недостатки : Обычно требуется еще больший депозит.

В рейтинг лучших инвестиционных продуктов 2017 года вошли компании, занимающие лидирующие позиции на рынке Форекс. Посмотрим, какие инвестиционные продукты доступны для клиентов брокеров, получивших самые высокие оценки Академии MasterForex-V (более 500 баллов).

Первым делом, определитесь с двумя моментами:

Как только Вы ответите на эти вопросы, выбор объекта для инвестирования сузится сам по себе. Однако, попытайтесь ответить на них правильно.

К сожалению, российскому обывателю еще приходится объяснять, что деньги, отложенные на лечение или обучение, лучше держать при себе и не инвестировать в рискованные предприятия. И тем более, не нужно брать кредит под залог единственной квартиры, чтобы сделать прибыльный вклад. Инвестировать принято только свободные средства, вероятная потеря которых не приведет к значительному понижению уровня Вашей жизни. Если сумму инвестиций Вы будете рассчитывать, исходя из этих соображений, никакой катастрофы никогда не случится. Даже если попытка номер один окажется неудачной, во второй или третий раз Вы отобьете потери.

Теперь о цели. Первостепенной задачей инвестора является защитить свой капитал от инфляции. Со временем обесцениваются даже самые надежные и высоколиквидные валюты. Если их не преумножать хотя бы на процент инфляции, капитал испарится как вода из лужи в жаркий летний день. Увы, далеко не все банковские депозиты позволяют достичь хотя бы этой цели. Зато консервативные инвестиционные продукты с высокими гарантиями дают возможность обогнать инфляцию, получив не только номинальную, но и реальную прибыль.

На рынке Форекс можно найти немало продуктов, обещающих очень быстрое наращивание капитала. Естественно, риски таких инвестиций велики. Поэтому инвесторам не советуют вкладывать все деньги в стратегии и трейдеров, отличающиеся агрессивным способом торговли. Рискованные инвестиции, конечно. Могут присутствовать в Вашем портфеле, но их доля должна быть невелика, а возможные потери - перекрываться доходами от надежных инструментов.

Люди, преследующие цель быстро и легко разбогатеть, в 99% случаях «быстро и легко» теряют капитал. Выбирайте инвестиционные продукты, предлагаемые серьезными компаниями. Проверяйте эффективность стратегий, управляющих трейдеров, систем автоторговли и т.д. Не спешите сразу вкладывать больше требуемого минимума. Серьезные капиталы вкладывайте только в те продукты, которые Вам удалось проверить в процессе длительного сотрудничества.

Победителем в номинации станет тот брокер, который к концу года наберет наибольшее количество баллов (сумма баллов, полученных от экспертов Академии MasterForex-V и голосов обычных участников рынка Форекс за вычетом голосов «против»).

Чтобы принять участие в голосовании, достаточно зарегистрироваться на сайте Академии MasterForex-V и кликнуть мышью на соответствующую кнопку в таблице рейтинга. С одного ІР-адреса можно отдать только один голос за или против каждого брокера. Соответственно, каждый голос добавляет или отнимает один балл.

В Академии MasterForex-V призывают участников голосования ответственно подходить к своему выбору. Голосуйте только за те компании (или против), предложения которых Вам понятны. От Вас во многом зависит, кто из номинантов станет победителем рейтинга лучших инвестиционных продуктов 2017 года.

Рейтинги Академии MasterForex-V позволяют определить лидеров рынка Форекс по тем или иным параметрам. Для многих трейдеров и инвесторов они уже стали авторитетной платформой для правильного выбора брокерской компании, в которой можно эффективно и безопасно разместить капитал.

Структурный продукт (производный финансовый инструмент, срочный внебиржевой контракт) — это готовая инвестиционная стратегия, комплексный финансовый инструмент с заранее определенным сроком. Он дает возможность инвестировать в определенный актив и при этом полностью или частично защитить вложения от возможных убытков. Инвесторам стоит учитывать, что структурные финансовые продукты не являются банковскими вкладами и инвестиции в них не застрахованы АСВ.

Структурный (иногда — структурированный) продукт основан на более простых финансовых активах и состоит из нескольких частей, каждая из которых выполняет свою функцию, защитную или инвестиционную. В структуру продукта могут входить депозиты, ценные бумаги, валюта, драгметаллы, сырье и другие активы, а также производные на них.

Довольно большому кругу инвесторов, в частности тем, кто желает инвестировать в рыночные инструменты и при этом иметь гарантии полной или частичной сохранности средств. К примеру, вы хотите инвестировать в успешные компании (Google, Apple, Лукойл, Газпром, Сбербанк и пр.), получать прибыль, но пока не готовы самостоятельно выходить на фондовый рынок, покупая акции.

экономия времени инвестора — одним вложением размещаются средства в разных активах;гибкость — выбор сроков, суммы, уровня риска;доступность — специальные знания и умения не требуются.Дополнительное преимущество Премьер БКС — выбор из более чем 100 вариантов готовых структурных продуктов или возможность разработки индивидуального продукта.

Структурные продукты подразделяются на несколько категорий:защитные продукты с полной защитой капитала — подходят для консервативных инвесторов, так как исключают риск или четко его ограничивают;доходные продукты с частичной защитой капитала и агрессивные — имеют высокий потенциал доходности при повышенном уровне риска;продукты с индивидуальными условиями.

Минимальная сумма — 80 000 рублей. Рекомендованная Премьер БКС минимальная сумма — 300 000 рублей. Она позволит сформировать простой инвестиционный портфель с определенными целями, к примеру, средства для резервного фонда или стартовой базы будущих накоплений. Для получения регулярного дохода или достижения серьезных финансовых целей стоит рассматривать суммы от 1-3 млн рублей. При этом максимальная сумма не ограничена.

От 3 месяцев до нескольких лет.

Прежде чем инвестировать с помощью структурных продуктов, важно определить свои финансовые цели в ближайшем и отдаленном будущем. От этого во многом будет зависеть выбор категории структурного продукта. Стратегию достижения цели вам поможет бесплатно составить личный финансовый советник Премьер БКС.

Здравствуйте! В этой статье мы расскажем про особенности инвестиционных вкладов.

Сегодня вы узнаете:

Инвестиционный вклад подойдёт для начинающих инвесторов. Если вы находитесь на стадии активного изучения фондового рынка, но самостоятельно торговать пока не можете из-за отсутствия навыков, инвестиционный вклад станет первой ступенькой на пути к профессиональной торговле активами.

Если вы настроены консервативно и не допускаете возможную потерю средств, то инвестиционный вклад не стоит рассматривать. Не подойдёт он и для тех, кто готов вложить последние деньги, так как в итоге вы окажетесь без существенной доли последних.

При успешном результате инвестиционный вклад сможет принести высокую прибыль, которая принесёт дополнительные средства. Их можно будет использовать в личных целях или опять же перевести на инвестиционный вклад. Данный способ вложений набирает обороты, а это значит, что всё больше людей интересуется новым способом накоплений.

Станете ли вы одним из них – решать лишь вам. Главное, соотнести все минусы и плюсы, осознать, потерю какой части капитала вы перенесёте спокойно, и выбрать подходящие инструменты для торговли.

Как вы уже знаете, инвестиционный вклад можно открыть в банках. Здесь главное условие – чтобы у банка была своя управляющая компания, располагающая куплей-продажей паёв ПИФов.

Однако, стать вкладчиком сможет не каждый. Ввиду «нестандартных»особенностей вклада к владельцам свободного капитала предъявляются требования. В разных кредитных организациях они могут отличаться.

Основные условия, на которых банки заключают договор инвестиционного вклада:

Если вы совершеннолетнее лицо, проживающее большую часть времени в России, то открытие инвестиционного вклада для вас не станет трудностью.

Имея источник доходов, нужно документально подтвердить его для банка. Во многом это связано с запрещёнными видами экономической деятельности. Они не позволяют банку на законных основаниях принять ваши средства для последующей торговли на фондовом рынке.

Открытие вклада мало чем отличается от процесса заключения договора по обычному депозиту. Сложности возникают лишь с выбором банка, инструментов и сроков инвестирования. Если в данном деле вы новичок, то лучше проконсультироваться с грамотным специалистом, который подскажет как правильно сделать первый шаг.

Чтобы открыть инвестиционный вклад, вам потребуется пройти следующие этапы:

После того как вы внесли денежные средства на инвестиционный вклад, последний считается открытым. Дата отсчёта дней указана в подписанном вами договоре.

Инвестиционный вклад вы сможете наблюдать в личном кабинете интернет-банка. Средства, полученные вами в качестве дохода, поступят на ваш счёт автоматически по завершении срока вклада.

Если вы решились открыть инвестиционный вклад, то делать это нужно в надёжном и опытном банке. Мы подобрали для вас 12 банков, которые имеют наибольший срок открытия инвестиционных вкладов и высокий процент прибыльных сделок.

Условия по инвестиционным вкладам ТОП-12 банков мы собрали в таблице.

| Название банка | Минимальная сумма вклада в рублях | Минимальный срок размещения в днях | Максимальная процентная ставка (%) |

| Росгосстрах Банк | 100 000 | 91 | 8,5 |

| Сбербанк | 100 000 | 31 | 12 |

| Газпромбанк | 25 000 | 91 | 9,1 |

| Русский стандарт | 30 000 | 180 | 12 |

| Россельхозбанк | 50 000 | 180 | 8,75 |

| ВТБ 24 | 350 000 | 180 | 11,75 |

| АТБ Банк | 167 000 | 182 | 10,5 |

| Промсвязьбанк | 50 000 | 184 | 9 |

| Ренессанс | 100 000 | 181 | 9,25 |

| Бинбанк | 50 000 | 270 | 12 |

| Уралсиб | 50 000 | 181 | 9 |

| Росбанк | 100 000 | 92 | 9,2 |

Как видите, наиболее приемлемый срок вклада для банков – полгода. При этом в таблице указаны процентные ставки, которые вы сможете получить по итогам вложения средств. Они могут незначительно отличаться в зависимости от суммы и срока вклада.

Наибольшая процентная ставка охватывает периоды в 6 месяцев. Если вы оставляете средства на более длительное время, то проценты снижаются. То же происходит и со сроком до 6 месяцев.

Вы уже, наверное, поняли, что открытие инвестиционного вклада – довольно рискованное занятие. Перед заключением договора с банком и управляющей компанией взвесьте все «за» и «против».

Если для вас риск и деньги – понятия несовместимые, то лучше довериться такому проверенному способу сохранения сбережений, как депозит.

А инвестиционные паевые вклады несут следующие риски:

Это основные риски, которые коснутся вас при открытии инвестиционного вклада. Стоит понимать, что любые инвестиции сопряжены с рисками. Если вы хотите получить высокую доходность, то будьте готовы к возможным изменениям.

Инвестиционный вклад – это переходная форма от простого депозита к инвестированию. Она считается наименее рискованной, так как гарантирует возврат части вложений при любом результате.

Накопив опыт в качестве инвестиционного вкладчика, вы сможете перейти к более серьёзным формам вливаний капитала. Здесь и пригодится ваш расчёт по возможным рискам.

Инвестиционный вклад – это депозит и инвестиции в одном продукте. Мы знаем, что вклады застрахованы на государственном уровне, а вот инвестиции никто не берётся страховать.

Как же в этом случае обстоят дела с инвестиционным вкладом? Давайте разбираться.

Принятая система страхования вкладов гарантирует, что в случае отзыва лицензии у банка, каждому вкладчику будет возвращена сумма вклада, но не более 1 400 000 рублей (ранее было 700 000 рублей).

Это значит, что если вы открыли депозит на 500 000 рублей, то при закрытии банковской организации вам вернётся вся сумма. Если вы внесли на банковский счёт 3 000 000 рублей, то к возврату будет принято только 1 400 000 рублей.

Те лица, что держат миллионные вклады, имеют право возместить оставшуюся часть через судебный иск.

В инвестиционном вкладе есть депозитная часть, которая и страхуется согласно данной системе. Иными словами, все, что находится в качестве депозита, будет возвращено вам при убыточной сделке. Если же вы размещали сумму свыше 1 400 000 рублей, то вправе обратиться к судебной власти.

Остальные средства, которые вы внесли за паи ПИФов, при убыточной сделке, не вернутся! Их страхование не предусмотрено нормами закона. Это и есть самый большой риск инвестиционного вклада.

Такая важная особенность вклада обозначена в договоре и оглашается клиенту в первую очередь. Если управляющая компания не смогла выгодно разместить доверенный ей капитал, то убытки вам никто не покроет. Оспорить действия банка в суде вы также не сможете, так как сами подписали договор и согласились с предлагаемыми условиями.

Таким образом, депозитная часть вклада страхуется, как и положено, на 1 400 000 рублей, а всё, что касается паёв, ложится на ваши плечи.

Вот почему так важен выбор банка и управляющей компании. Вы передаёте свои средства, которые могут и не вернуться к вам. Поэтому необходимо тщательно выбирать банк и провести анализ предлагаемых инструментов для торговли.

Формы инвестиционной деятельности коммерческих банков классифицируются на основе общих критериев систематизации инвестиционных видов. Однако представляется возможным выделить ряд особенностей банковской инвестиционной деятельности, заключающейся в следующей классификации ее видов:

‒ реальные инвестиции;

‒ финансовые инвестиции;

‒ производственные инвестиции;

‒ инвестиции, направленные на собственное развитие банка.

Данную классификацию целесообразно представить в виде следующей схемы (рисунок 1.1):

Рисунок 1.1. Классификация и формы банковских инвестиций

Таким же образом можно классифицировать инвестиционные банковские услуги. К инвестиционным банковским услугам следует относить:

Инвестиционные банковские услуги на первичном рынке ценных бумаг (услуги андеррайтинга, дилерские услуги);

Инвестиционные банковские услуги на вторичном рынке ценных бумаг (брокерские услуги, дилерские услуги, услуги по управлению портфелем ценных бумаг клиента);

Инвестиционные банковские услуги на кредитном, денежном, валютном рынках и др. (покупка по инициативе клиентов иностранной валюты, драгоценных металлов и др.);

Услуги по организации и сопровождению слияний, поглощений и реструктуризаций организаций.

В зависимости от направленности (цели) инвестиционных банковских услуг предлагается разделить их на три блока: услуги по увеличению финансовых ресурсов клиентов (за счет их выгодного вложения), услуги по мобилизации дополнительных финансовых ресурсов для клиентов (за счет использования ресурсов банка) и услуги по проведению и сопровождению слияний, поглощений и реструктуризацией (рисунок 1.2).

Рисунок 1.2. Инвестиционные банковские услуги

На современном этапе развития экономики инвестиционные потребности клиентов настолько разнообразны, что уже требуют от банков создания инвестиционных продуктов как более сложную форму комбинирования инвестиционных и других банковских услуг (рисунок 1.3).

Рисунок 1.3. Схема создания инвестиционного банковского продукта

Таким образом, инвестиционный банковский продукт удовлетворяет инвестиционные потребности клиента (привлечение дополнительных ресурсов для организации своей деятельности) и инвестиционные намерения (желание получить дополнительный доход).

Необходимо уточнить, что простые инвестиционные банковские продукты образуются на основе предоставления базовой инвестиционной банковской услуги и сопровождающих услуг, без которой данный продукт не может быть продан.

Комплексные инвестиционные банковские продукты образуются на основе оказания базовой инвестиционной банковской услуги, сопровождающих и дополнительных услуг. Дополнительные услуги могут и не оказываться, но они служат для наполнения простого инвестиционного банковского продукта с целью удовлетворить не одну, а несколько потребностей клиента.

Пакетированные инвестиционные банковские продукты образуются на основе продажи нескольких взаимодополняющих банковских продуктов, при том, что базовым банковским продуктом является инвестиционный, а также продуктов других финансовых компаний, аккредитованных банками (или дружественными) по типу «финансового супермаркета».

На основе проведенного анализа существующих определений понятия «инвестиционный банковский продукт» можно утверждать, что инвестиционному банковскому продукту в общем смысле присущи все те характеристики, которые относятся к банковскому продукту вообще.

Тем не менее, существуют такие характеристики, которые могут быть отнесены только и преимущественно к инвестиционному банковскому продукту:

Инвестиционный банковский продукт всегда рассчитан на длительный период времени;

Заведомо относится к высокорискованным продуктам в россии, так как из-за продолжительного периода времени банк планирует свою деятельность (в том числе и инвестиционную) исходя из прогноза будущих событий;

Суть инвестиционного банковского продукта должна быть адекватно отражена в более сложной системе документов, разрабатываемых с учетом экономических выгод банка и клиента, размера, принимаемого на себя банком риска и с учетом действующего законодательства (технико-экономическое обоснование проекта, бизнес-план реализации проекта, заключения экспертов и т. п.);

Создание и реализация инвестиционного банковского продукта зависят не только от банка и потребности его клиента, но также и от инвестиционной политики государства.

В соответствии с вышеизложенным предлагается следующее определение понятия: «инвестиционный банковский продукт– это совокупность банковских услуг, основной из которых является инвестиционная услуга, направленных на комплексное удовлетворение инвестиционных намерений и потребностей клиентов».

Наполнение инвестиционного продукта (количество и комбинация услуг) зависит от запросов рынка и инвестиционной стратегии каждого конкретного банка.

Проведенное исследование позволяет представить «инвестиционную банковскую триаду», являющейся основой инвестиционной банковской деятельности (таблица 1.1).

Таблица 1.1

Основные виды инвестиционных банковских операций, услуг и продуктов (с примерами продуктов из продуктовой линейки российских банков)

| Инвестиционные банковские операции | Инвестиционные банковские услуги | Инвестиционные банковские продукты |

| Инвестиционные банковские операции для себя: 1.Покупка продажа ценных бумаг с целью получения дохода за счет изменения курсовой стоимости ценных бумаг и начисленных процентов 2.Покупка ценных бумаг с целью участия в капитале организации и управления ею 3.Инвестиционные банковские операции для клиента: Покупка и продажа ценных бумаг по поручению клиента, как за свой счет, так и за счет клиента | 1.Брокерские услуги 2.Дилерские услуги 3. Услуги доверительного управления 4.Инвестиционные кредитные услуги 5.Услуги эмиссионного посредничества 6.Услуги слияний и поглощений | Простые инвестиционные банковские продукты: 1.Продукт инвестиционного кредитования. «Простой» – инвестиционный продукт включает инвестиционный кредит на модернизацию старого оборудования сроком на 10 лет под 10 % годовых и консультационную услугу 2.Продукт доверительного управления «Консервативный» – инвестиционный продукт включает управление суммой 1000000 рублей сроком 1 год (вложение только в надежные облигации) и консультационную услугу продолжение таблицы 1.1 Комплексные инвестиционные банковские продукты: 1.Брокерский инвестиционный продукт «Без забот» – инвестиционный продукт 1.1.Брокерские услуги. 1.2.Депозитарные услуги. 1.3.Услуги Интернет банка 2.Дилерский инвестиционный продукт «Нам по пути» – инвестиционный продукт 1.1. Дилерские услуги. 1.2. Депозитарные услуги. 1.3. Кредитная услуга в виде овердрафта по счету при покупке ценных бумаг. Пакетированные инвестиционные банковские продукты: «Слияние под ключ» – пакетированный продукт 1.Комплексный инвестиционный продукт: 1.1.Кредитная услуга (инвестиционный кредит на выкуп акций поглощаемой организации) 1.2.Дополнительные (инвестиционные) услуги: – услуга по организации процесса слияния и поглощения – услуга эмиссионного посредничества по выпуску и выкупу акций новой организации 2. Продукт по присвоению международного рейтинга новой организации «Перспектива»– пакетированный продукт 1. Банковский (депозитный) продукт Депозитный вклад в рублях на сумму 1000000 руб., на срок 1 год под 10 % годовых, выплата в конце срока 2. Банковский (инвестиционный) продукт Покупка паев инвестиционного фонда на сумму 200000 руб на 1 год 3. Банковский (инвестиционный) продукт Открытие счета ОМС сроком на 1 год на сумму 100000 руб. 4. Карточный банковский продукт Получение кредитной карты с лимитом 200000 руб. 19 % годовых. 5.Продукт дистанционного банковского обслуживания (услуга мобильный банк, услуга Банк онлайн) |